Le PER : accessible à tous, taillé pour les Travailleurs Non Salariés

3 min. de lecture

Sommaire

Un outil d’épargne qui permet de réduire son bénéfice imposableTNS : déduction du revenu global ou professionnel, un choix stratégiqueQuelle stratégie adopter pour optimiser ses déductions ?Tableau comparatif des options de déductionCumul des deux déductions la même année : possible, mais encadréCas pratique 1 : Profession libérale en nom propre (BNC)Cas pratique 2 : Gérant majoritaire de SARL (société à l’IS)Un produit souple, même avant la retraiteUn cadre proche de l’assurance-vie pour la fiscalité successoraleUne gestion simplifiée pour les TNSLe Plan d’Épargne Retraite (PER) est venu remplacer plusieurs dispositifs comme le Madelin, le PERP, le PERCO et le contrat Article 83. Bien qu’il soit ouvert à tous les contribuables, sans condition d’âge ou de statut, il révèle tout son potentiel lorsqu’il est utilisé par les TNS (Travailleurs Non Salariés) : professions libérales, artisans, commerçants, gérants majoritaires de SARL ou d’EURL soumis à l’article 62 du CGI.

Ces derniers bénéficient d’un double plafond de déduction fiscale, ce qui fait du PER un outil d’épargne-retraite particulièrement pertinent pour eux.

Si vous découvrez ce produit, commencez par notre article : Le PER en détail, avant de revenir ici.

Un outil d’épargne qui permet de réduire son bénéfice imposable

L’atout majeur du PER réside dans sa déductibilité fiscale : chaque montant versé vient en déduction du revenu professionnel ou global servant de base à l’impôt sur le revenu.

Pour un TNS aux revenus irréguliers, cela permet de lisser la fiscalité en réduisant fortement les tranches marginales d’imposition les bonnes années, et en modulant les versements les années plus difficiles.

Autre avantage non négligeable : aucune obligation de versement régulier, contrairement aux anciens contrats Madelin. Le PER s’adapte ainsi parfaitement à la flexibilité recherchée par les indépendants.

TNS : déduction du revenu global ou professionnel, un choix stratégique

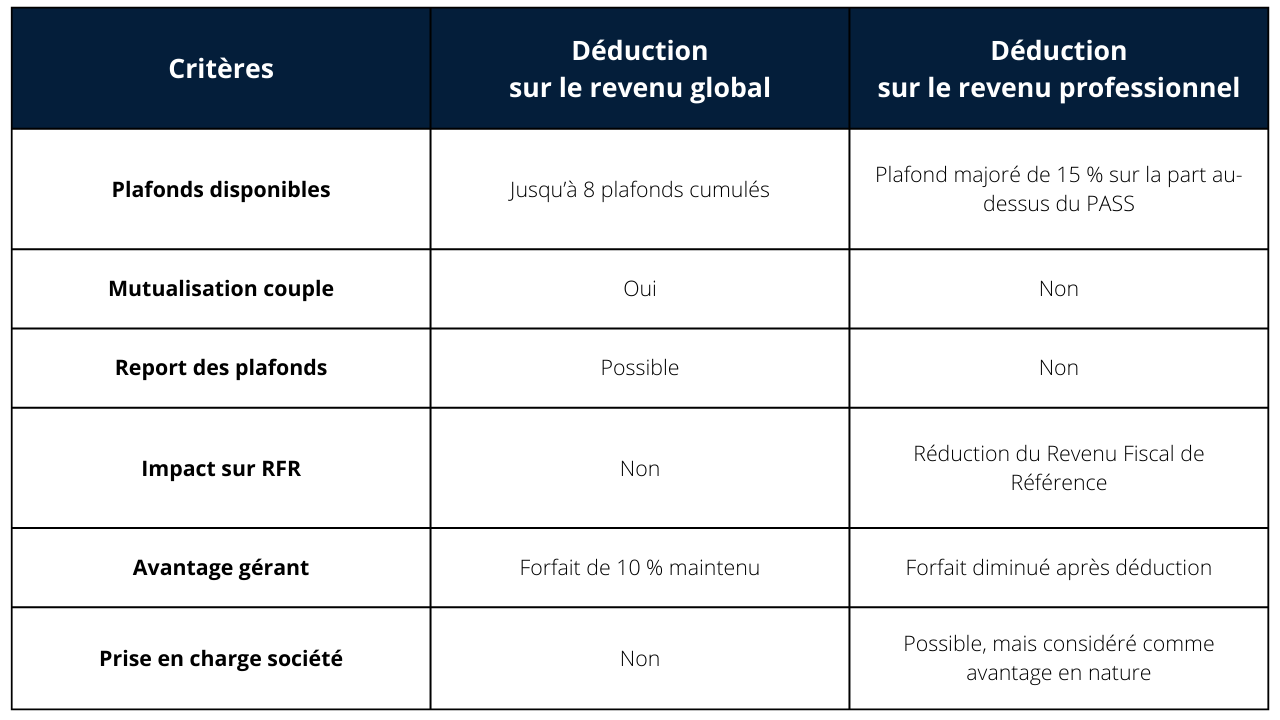

Contrairement aux salariés, les TNS peuvent opter pour une déduction du revenu catégoriel (BIC, BNC, BA ou rémunération de gérance) au lieu du revenu global. Attention : les deux plafonds ne sont pas cumulables, un choix doit être fait chaque année.

Selon l’administration fiscale (impots.gouv.fr), les versements peuvent être déduits :

-

du revenu global via les cases 6NS/6NT ;

-

du revenu professionnel, à déclarer en cases 6OS/6OT si les cotisations sont déjà inscrites dans la déclaration d’activité.

Plafond de déduction du revenu catégoriel : un avantage chiffré

Le plafond applicable peut atteindre :

-

10 % du bénéfice imposable dans la limite de 8 PASS (Plafond Annuel de la Sécurité Sociale),

-

-

15 % de la fraction du bénéfice excédant 1 PASS, dans la limite de 7 PASS supplémentaires.

-

Exemple : en 2021, cela représentait jusqu’à 76 102 € de déduction possible.

Plafond de déduction du revenu global : plus limité

Le plafond correspond à :

-

10 % du PASS N-1, soit 4 114 € en 2021 (plafond minimal),

-

ou 10 % des revenus d’activité de l’année N-1, dans la limite de 8 PASS.

Les plafonds globaux incluent les versements passés sur des contrats Madelin, PERP, PERCO ou Article 83, et les excédents ne sont pas reportables.

Quelle stratégie adopter pour optimiser ses déductions ?

Quand privilégier la déduction du revenu global ?

-

Lorsque les plafonds des 3 dernières années n’ont pas été utilisés,

-

Pour bénéficier de la mutualisation des plafonds au sein du couple (marié ou pacsé),

-

En cas de revenus faibles ou irréguliers, afin de ne pas “perdre” le plafond catégoriel.

Le report de plafond et la mutualisation ne sont possibles que pour les déductions sur le revenu global.

Quand opter pour la déduction du revenu catégoriel ?

-

Si les plafonds globaux des 3 dernières années ont été épuisés,

-

Si le revenu professionnel est élevé,

-

Pour reporter les plafonds globaux non utilisés sur les années suivantes.

Il est essentiel de faire réaliser une étude personnalisée par votre conseiller avant de choisir entre revenu global ou catégoriel.

Tableau comparatif des options de déduction

Cumul des deux déductions la même année : possible, mais encadré

Il est envisageable de faire deux types de versements la même année :

-

Un versement déductible du revenu global,

-

Un autre déductible du revenu professionnel.

Cependant, un même versement ne peut pas faire l’objet d’une double déduction.

Accessible à partir de

150€/mois

Frais de sortie

0€

0€

Frais d'entrée

Jusqu'à

10%

net annuel

Cas pratique 1 : Profession libérale en nom propre (BNC)

M. X, célibataire, déclare un BNC de 100 000 € en 2021, après avoir réalisé 90 000 € en 2020. Il a versé 20 000 € sur des PER en 2021 et 10 000 € sur un Madelin en 2020. Il a utilisé tous ses plafonds des années précédentes.

-

Revenu catégoriel : plafond = 10 000 € + 8 830 € = 18 830 €

-

Revenu global : plafond = 9 000 € - 2 670 € = 6 330 €

Le choix optimal est donc la déduction sur le revenu professionnel.

Cas pratique 2 : Gérant majoritaire de SARL (société à l’IS)

Un gérant perçoit 60 000 € par an et souhaite verser 4 000 € sur un PER. Il peut :

-

Faire verser la somme par la société, ce qui impacte le résultat fiscal.

-

Effectuer lui-même le versement, ce qui modifie son revenu imposable.

Dans les deux cas, le résultat fiscal est identique, mais les plafonds mobilisés diffèrent.

Un produit souple, même avant la retraite

Le PER offre une flexibilité inédite pour un produit retraite :

-

Choix à la sortie : capital, rente, ou mix des deux.

-

Possibilités de retrait anticipé :

-

Achat de la résidence principale

-

Fin de mandat social

-

Liquidation judiciaire

-

Décision du tribunal

-

Cette souplesse est précieuse pour les TNS, souvent exclus des dispositifs classiques d’amortissement ou de prévoyance.

Un cadre proche de l’assurance-vie pour la fiscalité successorale

Souscrit auprès d’un assureur, le PER ressemble fortement à un contrat d’assurance-vie : gestion en fonds en euros et unités de compte, clause bénéficiaire, etc.

-

Décès avant 70 ans : abattement de 152 500 € par bénéficiaire, puis imposition à 20 %, puis 31,25 % au-delà.

-

Décès après 70 ans : abattement de 30 500 €, puis droits de succession classiques.

-

Rente réversible exonérée de droits si clause prévue.

La clause bénéficiaire permet de protéger les proches, avec un cadre fiscal avantageux.

Une gestion simplifiée pour les TNS

Le PER peut remplacer les anciens contrats (Madelin, PERP, etc.), souvent moins souples et plus coûteux. Il est transférable entre établissements, ce qui facilite la gestion du patrimoine.

Pour les indépendants, c’est l’occasion idéale de regrouper ses contrats, réduire les frais et optimiser son épargne retraite.

Calculez votre économie