Fiscalité du Plan Épargne Retraite : comment le PER est-il imposé ?

3 min. de lecture

Sommaire

À l’entrée : une déduction fiscale avantageuseÀ la sortie : imposition selon le mode de retraitSortie anticipée : des cas exonérésStratégies pour optimiser son PERFiscalité en cas de décès du souscripteurLe Plan d’Épargne Retraite (PER) est un dispositif d’épargne à long terme conçu pour aider les particuliers à préparer financièrement leur retraite. Son principal attrait réside dans sa fiscalité avantageuse, mais il est essentiel de bien comprendre ses spécificités pour maximiser ses bénéfices. Cet article vous explique en détail comment fonctionne la fiscalité du PER, de l’entrée à la sortie, et comment l’optimiser en fonction de votre situation.

À l’entrée : une déduction fiscale avantageuse

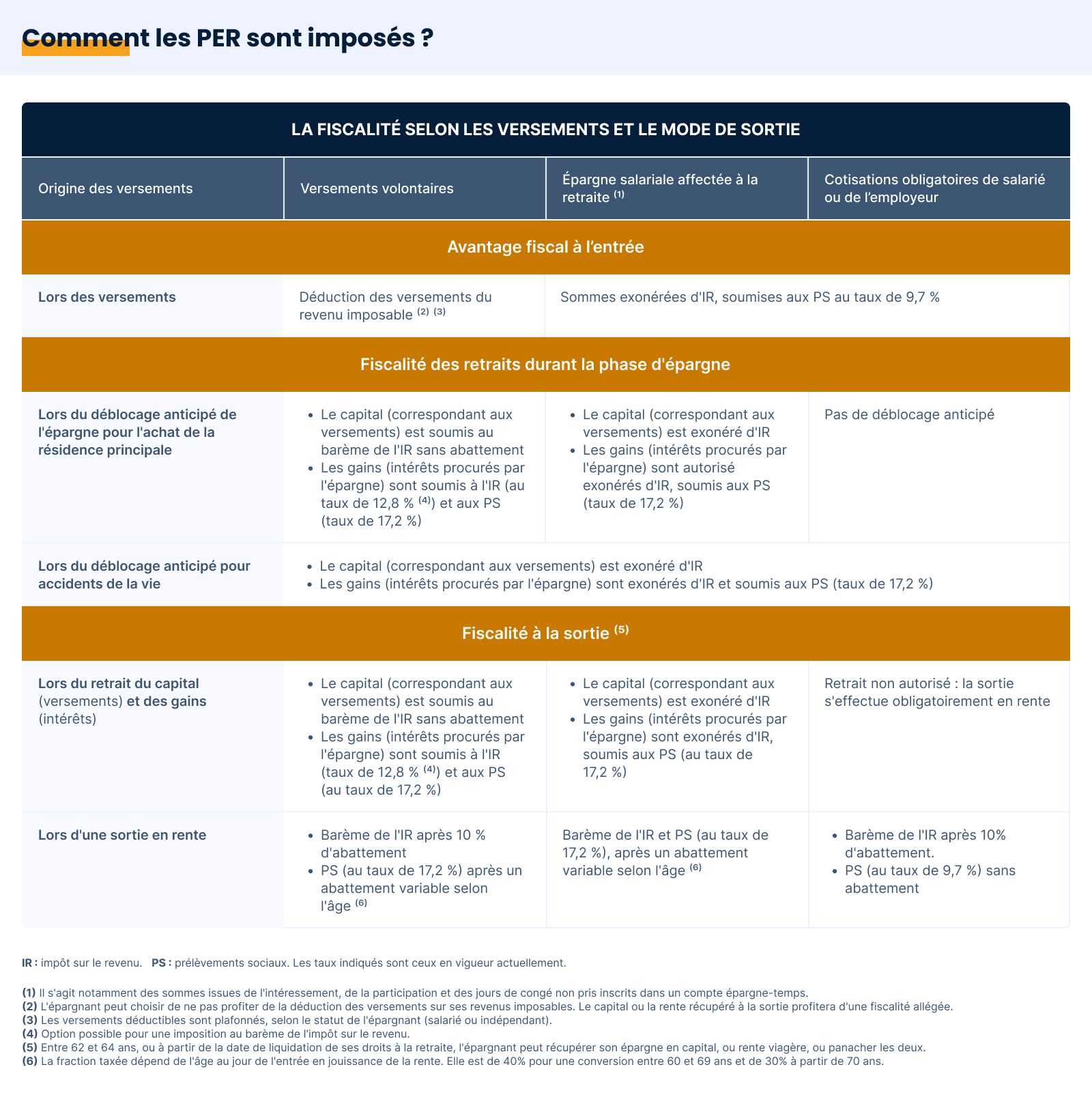

L’un des principaux attraits du PER est qu’il permet une réduction d’impôt immédiate grâce à la déduction des versements volontaires du revenu imposable. Cette déduction est toutefois soumise à un plafond déterminé chaque année.

Les plafonds de déduction en 2025

-

Pour un salarié, les versements sont déductibles dans la limite de :

-

10 % des revenus professionnels de l’année précédente, plafonnés à 8 fois le PASS (Plafond Annuel de la Sécurité Sociale) soit 37 094 €.

-

Ou 10 % du PASS, soit 4 637 €, si ce montant est plus avantageux.

-

-

Pour un travailleur non-salarié (TNS), le plafond est plus élevé :

-

10 % des bénéfices imposables, dans la limite de 8 PASS,

-

15 % des bénéfices compris entre 1 et 8 PASS, avec un plafond de 87 152 €.

-

Astuce : Si vous ne maximisez pas votre plafond de déduction une année, le surplus peut être reporté sur les trois années suivantes.

À la sortie : imposition selon le mode de retrait

Lorsque vient le moment de récupérer son épargne, la fiscalité du PER dépend du mode de sortie choisi. Vous avez deux possibilités :

Sortie en capital

-

Si les versements ont été déduits à l’entrée, le capital est imposé au barème de l’IR.

-

Les gains générés par l’épargne sont soumis au Prélèvement Forfaitaire Unique (PFU) de 30 %, soit :

-

12,8 % d’impôt sur le revenu,

-

17,2 % de prélèvements sociaux.

-

-

Si les versements n’ont pas été déduits, le capital est exonéré d’impôt sur le revenu, mais les gains restent soumis au PFU de 30 %.

Sortie en rente

-

Si les versements ont été déduits à l’entrée, la rente est imposée comme une pension de retraite, avec un abattement de 10 %.

-

Les prélèvements sociaux de 17,2 % s’appliquent sur une fraction de la rente, selon l’âge du souscripteur au moment du premier versement :

-

40 % imposables si la rente commence entre 60 et 69 ans,

-

30 % imposables après 70 ans.

-

-

Si les versements n’ont pas été déduits, seule une fraction de la rente est imposable selon un barème dégressif en fonction de l’âge.

Astuce : Anticipez votre taux d’imposition futur pour choisir entre sortie en capital ou en rente.

Sortie anticipée : des cas exonérés

Bien que le PER soit un produit conçu pour la retraite, certaines situations permettent un rachat anticipé sans fiscalité sur les versements.

Les cas d’exonération sont les suivants :

-

Décès du conjoint ou du partenaire de PACS,

-

Invalidité du souscripteur, de son conjoint ou de ses enfants,

-

Expiration des droits au chômage,

-

Surendettement reconnu par une commission,

-

Cessation d’activité non salariée à la suite d’un jugement de liquidation judiciaire.

Sortie pour achat de la résidence principale :

-

Le capital est imposable au barème progressif de l’IR.

-

Les gains sont soumis au PFU de 30 %.

Stratégies pour optimiser son PER

L’un des enjeux majeurs du PER est de choisir la bonne stratégie fiscale afin de minimiser l’imposition.

Stratégie n°1 : Profiter au maximum de la déduction fiscale

-

Si votre taux marginal d’imposition est élevé (>30 %), il est recommandé de déduire vos versements à l’entrée.

-

Cette stratégie permet une réduction d’impôt immédiate, surtout si vous êtes dans une tranche élevée.

Stratégie n°2 : Anticiper l’imposition à la sortie

-

Si vous prévoyez un taux d’imposition faible à la retraite, la sortie en capital après déduction à l’entrée reste un bon choix.

-

En revanche, si vous souhaitez minimiser la fiscalité sur les gains, privilégiez une sortie en rente, surtout si vous bénéficiez d’un abattement important lié à l’âge.

Stratégie n°3 : Adapter sa fiscalité à son profil

-

Si vous êtes jeune et en début de carrière, les versements sans déduction peuvent être intéressants pour éviter une fiscalité trop lourde à la sortie.

-

Si vous êtes proche de la retraite, maximisez vos versements avec déduction pour réduire immédiatement votre impôt.

Accessible à partir de

Frais de sortie

Frais d'entrée

Jusqu'à

net annuel

Fiscalité en cas de décès du souscripteur

Depuis 2025, les sommes détenues sur un PER sont soumises à une imposition sur le revenu pour les bénéficiaires, ce qui constitue une évolution majeure du régime fiscal.

-

Avant 70 ans :

-

Capital soumis aux droits de succession, après un abattement de 152 500 € par bénéficiaire.

-

-

Après 70 ans :

-

Seules les sommes versées après cet âge sont soumises aux droits de succession après un abattement de 30 500 €.

-

Astuce : Il peut être judicieux de comparer la fiscalité du PER avec celle d’un contrat d’assurance-vie, qui offre un cadre fiscal plus avantageux en cas de transmission.

Le PER est un outil puissant pour préparer sa retraite, mais son efficacité fiscale dépend de votre stratégie. L’optimisation passe par une bonne anticipation des plafonds de déduction, du mode de sortie et du taux d’imposition futur. En adaptant votre stratégie, vous pouvez maximiser vos gains tout en réduisant l’impact fiscal.

À retenir :

-

La déduction fiscale à l’entrée est un levier intéressant pour les hauts revenus.

-

Le choix entre sortie en capital et sortie en rente doit être anticipé en fonction de votre fiscalité future.

-

Certaines situations permettent une sortie anticipée sans impôt.

-

La transmission du PER est désormais soumise à une imposition spécifique.